フェラーリ売却価格が高く、はある意味「もっとも割安な」車なのかもしれない

世の中には残価設定ローンというものがあり、ぼくはこれが大好きです。

たとえば1000万円の車を購入する際、3年ローンで残価が50%だとすると、最終的に500万円を支払うか売却するかになりますが、3年後に売却を選択した場合、1000万円-500万円、つまり「500万円で車を買う」のと同じ計算になります(残価分にも金利はかかりますが)。

手持ち資金が200万円だとすると、500万円のうち200万円を現金で支払い、残り300万円をローンで払えば良いわけですが、3年で300万円を返すとなると年100万円、それを12ヶ月で割ると月あたり84000円位、という計算に。

よって、少ない資金でも高額な車を購入できるのが残価設定ローンで、ぼくはほぼいつもこれを利用しています。

フェラーリの「残価」はなんと75%!残価設定ローンを使用すれば車両価格の25%だけ払えばOK

そんな中、ふと「フェラーリの残価は3年で75%」という話を聞いたわけです。

これが事実だとすると、フェラーリは上の理論だと「実質75%引きで買える」ということになりますよね。

早速計算してみましょう。

フェラーリが3000万円だとして、仮に手持ち資金が500万円あるとします。

そして3年の残価設定ローンで購入するとなると3000万円-500万円で2500万円を借りる必要がありますね。

ただし残価は3000万円×75%=2250万円なので、2500万円-2250万円の「250万円」を3年で返せば良い、という計算に。

そこで「借入金額2500万円、金利1.9%、37回(最後の一回は残価の決済)払い」の条件で計算してみたのが下記の表(計算にはイオンの自動車ローンシミュレーションを使用)。

ボーナス無しだと毎月均等で3年間、毎月108,100円を返済する、ということに。

要するに500万円あれば毎月11万円弱でフェラーリが買える、ということですね。

じゃあ残価50%のBMWはどうなの?支払いの例を見てみよう

もうひとつここでBMW M4だとどうなのか?を見てみます。

M4が1000万円だとすると、BMWの3年後の残価設定は50%なので、3年後には500万円。

つまり500万円で車を購入することができるとも言えるわけですが、仮にここで手持ち資金が200万円だったとします。

1000万円から200万円を引くと800万円となり、800万円を借りますが実際の支払いは残価の500万円を引いた300万円。

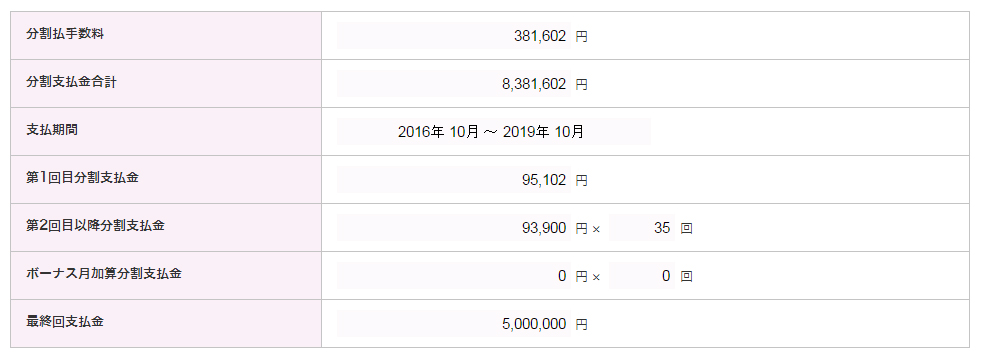

これを「借り入れ800万円、金利1.9%、37回払い」とフェラーリと同じ条件で支払いを計算すると下記の通り。

月々の支払金額は93,900円となり、なんとフェラーリとほとんど(15,000円くらいの差はありますが)相違ない金額に。

つまり「頭金500万円でフェラーリを購入するのと、頭金200万円でBMW M4を購入するのとでは、月々の支払金額がほとんど同じ」ということに(フェラーリは注文して納車まで2年くらいかかることもあり、その間にBMWの場合との頭金の差、300万円が貯まるかも)。

これをイリュージョンと呼ばずしてなんと言おうかという感じですが、これもフェラーリの残価の高さのなせる技ですね。

フェラーリは購入後もお金がかからない。メンテは7年無料

ここでいやいやフェラーリは維持費がかかるじゃない、という意見もあるかと思いますが、フェラーリには2011年以降、7年間の無料メンテナンス・プログラムが付いています。

これはエンジンオイルや補機類のベルトなどの交換費用をフェラーリが負担してくれるもので、これによってかなり負担は軽減。

BMWはこれから購入する場合は「サービス・インクルーシブ」が付帯されるとのことなので同じくメンテ費用はあまり考えなくて良くなりますが、フェラーリとBMWの差は下記の通りとなります。

・フェラーリのメンテナンス・プログラムには法定点検費用が含まれない(BMWには含まれる)

・自動車税の差(M4は51,000円、フェラーリは4L以下だと66,500円)

・任意保険の差(フェラーリのほうが車両価格が高いぶん、保険は高い)

ただしいずれも致命的なほどの差ではなく、「フェラーリに乗れる」ということを考えると十分にカバーできる差(もしくはそれ以上)ではないでしょうか。

こう考えると、たとえば1500万円以上のBMWだと「フェラーリよりも割高」になる可能性があり、残価設定ローンを使用すること前提だと「フェラーリはもっともコストパフォーマンスが高い」車だと考えて良いかもしれません。

アウディR8は?支払い例を見てみよう

ここでもうひとつ参考として、2500万円程度のアウディR8について考えてみます。

フェラーリと同じく手持ち500万円で2500万円-500万円の2000万円を借りますが、アウディの3年後の残価は50%つまり1250万円。

750万円を3年で返す計算だと月々234,800円という計算に。

つまりフェラーリよりも500万円安いR8を買うとき、手持ち資金が同じだとしても残価設定ローンだと月々の支払いがフェラーリの倍以上になってしまう、ということですね。

よって、フェラーリに乗っている人よりもR8に乗っている人のほうが毎月多くを負担している可能性があり、フェラーリを選んだ人はより軽い負担でフェラーリに乗れている可能性もまたある、ということです。

総括:500万円くらい頭金があれば毎月10万円でフェラーリに乗れる!

ここがぼくが重要視するポイントで、「リセールの良い車しか買わない」というところですね(買う前からリセールを考えるべきではないという人もいますが、買うときは支払いも考えねばならないので)。

ランボルギーニやポルシェは一見高価ですがリセールが高く、よって残価設定ローンだとBMWやメルセデス・ベンツよりも安く(毎月の支払いが少なく)買えることが多いため、車は単に車両本体価格の高い安いだけで「買えるか買えないかを」判断することはできない、と思います。

加えて中古は一見安く見えますが、残価設定ローンを組んだときの残価が高く、月々の支払額だけを見ると新車のほうが安く(月々の負担が小さく)買える、ということも。

ローンを嫌がる人も多いですが、借金も「負」の資産だと考えると、うまく利用することで本来手にはいらないようなものだって手に入る可能性があるということで、つまり借金は「レバレッジ」と置き換えることもでき、これをうまく活用できるのが今の低金利時代だと考えています(バブル期は自動車ローンで金利10%超えも珍しくなく、そのときはこういった考え方はできない)。

購入時の諸経費などの問題がはありますが、「500万円+諸経費を払えるのであれば、月々10万円ちょっとでフェラーリに乗れる」ということは心に留めておいても良いかもしれません。

※残価が3年で75%説が正しかった場合

{kind=link}