| EVシフトが狂わせた「自動車製造の黄金律」 |

未だにEVの利益率は「ガソリン車に追いつかない」

何十年もの歳月をかけて「クルマを製造して利益を最大化する技術とセオリー」を磨き上げてきたのが現在の自動車業界であり、ライバルに勝る魅力的なモデルを開発しつつ、莫大な投資が必要な最先端の生産ラインをいかに効率よく稼働させ、マージン(利益率)を確保するか。これが自動車ビジネスの鉄則でもあったわけですね。

しかし近年の ”急激な電動化(EVシフト)への大転換” は、盤石だったこのビジネスモデルを根底から揺るがすことになり、今までの「常識」が通用しなくなっているのが直近の状況です。

この記事の要約

- 世界的なEVシフトの裏で、自動車メーカーは従来のガソリン車並みの「利益率(マージン)」を確保できず苦しんでいる

- フォルクスワーゲン(VW)は主力EVである「ID.4」の米国生産を終了し、利益率の高いガソリン車(アトラス)の増産へと舵を切った

- バッテリーコストは下落傾向にあるものの、欧米市場は中国に比べて割高であり、インセンティブ(補助金)の有無が利益を大きく左右している

- トヨタに代表される「ハイブリッド車(HEV)」の好調な利益率が、EVシフトへの難しさをより際立たせる結果となっている

EVビジネスは「儲かるのか」

EVビジネスで利益を生み出すには、車両単体の利益を計算するはるか手前の段階で”巨額の先行投資”が必要になることが知られており、これはホンダが「EVシフトが思うようにゆかず、2.5兆円の赤字」を出したことからも理解ができるかもしれません。

-

-

【衝撃】ホンダ、3400億円~5700億円の特別損失を計上し最大で6900億円の赤字。EV「0」シリーズの開発中止、役員は3ヶ月の報酬返上へ

| これは完全なる経営判断のミスとしかいいようがない | EVの販売が「想定通りに進まず」 ホンダが電動化が想定通りに進まなかったとして3400億円~5700億円の特別損失を計上し、2026年3月期連 ...

続きを見る

すでに全世界規模において本格的なEV普及期に入り、街中でEVを見かけるのが日常となった今、「実際のところ、EVはどれくらい儲かっているのか?」という本質的な問いに答える時期にさしかかっている(EVビジネスの再評価の必要に迫られ、EVビジネスの継続可否が問われている)というのが各自動車メーカーの現在地ではありますが、この厳しい現実を浮き彫りにしたのが、ドイツの巨人であるフォルクスワーゲン(VW)の動向です。

同社のコンパクト電動SUV「ID.4」は、単なるブランドの象徴(アイコン)ではなく、米国現地で大量生産して利益を稼ぎ出す「量販モデル」として期待されていたはずでしたが、しかしその目算は大きな壁にぶつかり「完全な見込み違い」となっていることが明らかになっているのだと報じられています。

-

-

VWが決算を発表、「巨額赤字とEV失速で追い詰められた巨大帝国」の姿が明らかに。「ビジネスモデルの根本的変革を行わねば、生き残ることはできないだろう」

| 現在の自動車業界において、もっとも大きな「アオリ」を食らっているのはプレミアムカーセグメントあろう | 自動車業界全般が「大きな曲がり角」に差し掛かっている かつて世界販売台数トップを争ったフォル ...

続きを見る

主力EV「ID.4」が直面した厳しい現実とVWの決断

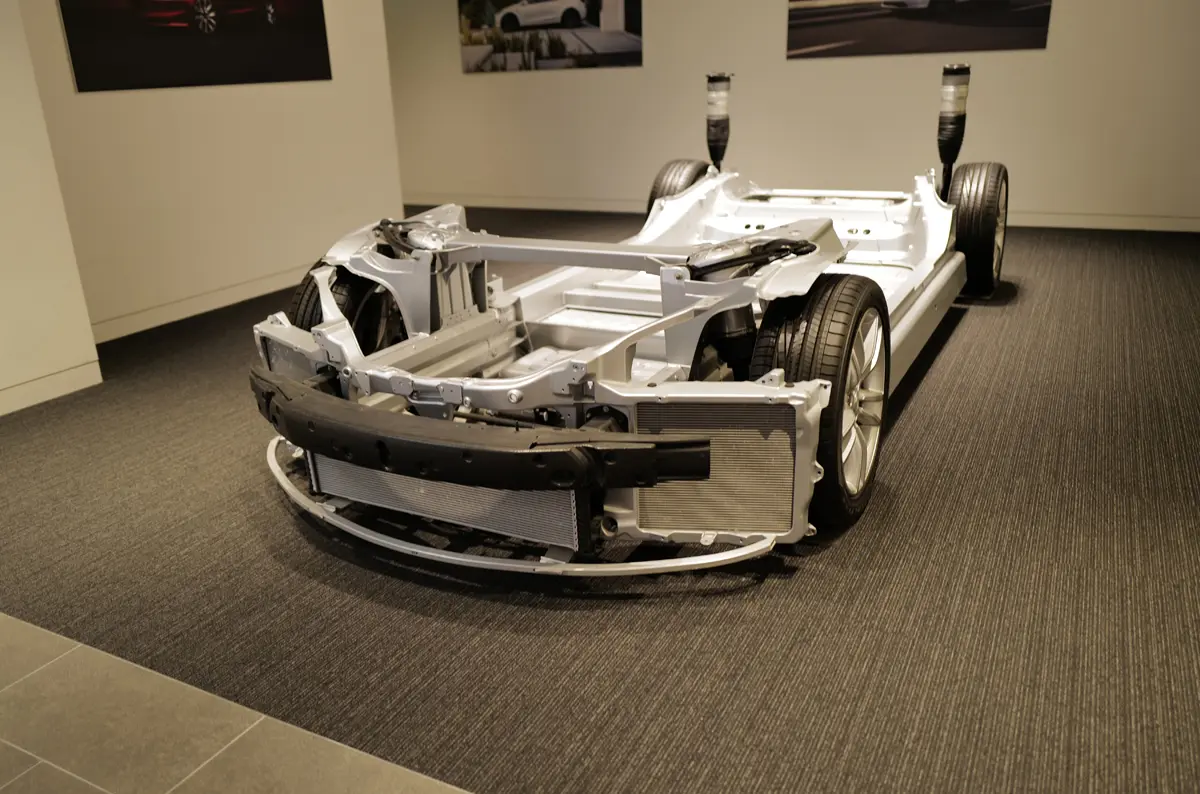

フォルクスワーゲンが投入した「ID.4」は、エキゾチックな高額EVではなく、ファミリーカー市場のど真ん中を狙った普及型量販コンパクト電動SUVとして開発されており、VWが誇るEV専用プラットフォーム「MEB」を採用して(米国市場向けだと)米国テネシー州のチャタヌーガ工場で約4年間にわたり生産され、北米市場における電動化推進のコア(核)となる存在であると期待されていたEVです。

そしてビジネスの観点から見ても、ID.4は「EVが本当に儲かるのか」という”現状”を測る絶好のケーススタディであったとされ、世界屈指の(それまでのガソリン車の)量産ノウハウを持つVWが、世界中で最も需要の高いクロスオーバーセグメントへとEVを投入し、十分な生産ボリュームを確保してデータを弾き出して市場に臨んだことからも「その成否」が業界全体からも大きな注目を集めていたのも記憶に新しいところ。

つまることころ、「もっとも売れる市場で」「もっとも売れる価格で」「フォルクスワーゲンがこれまでに構築したすべての技術、ノウハウをもって」儲かるEVとして投入されたのがID.4であったのですが、しかしVWの財務報告(2025年第3四半期など)を見るかぎり、マージンの低いEV部門がグループ全体の大きな財政圧迫要因になっていることが判明し、結果としてVWは2026年4月、このID.4の米国生産を終了(打ち切り)するというドラスティックな決断を下すに至っています。※そしてチャタヌーガ工場のEV生産ラインは、より利益率の高いガソリン駆動の大型SUV「アトラス」の増産へと切り替えられることも公式にアナウンスされている

-

-

VWが米国から事実上の「EV撤退」。現地でのEV生産を終了させ「EVの輸入もナシ」。今後はEV工場をガソリン車向けに転換し「選択と集中」が明確に

| 理由はもちろん「EV市場の低迷」、経営的判断によってEV生産を終了 | 北米では「販売できるEV」がなくなり事実上のEV撤退へ フォルクスワーゲン(VW)が米国チャタヌーガ工場の生産体制を大幅に刷 ...

続きを見る

VWの最高財務責任者(CFO)であるアルノ・アントリッツ氏は、「低マージンであるEVの立ち上げが全体の業績を下押しした」とも認めていて、従来のガソリン車並みのマージンを確保しつつもEVを同等のボリュームで販売することの難しさを浮き彫りにするとともに、巨人であるフォルクスワーゲンの「全力」をもってしても「結局EVは儲からなかった」ということが白日のもとにさらされたというのが偽らざる現実です。

メーカーごとに明暗が分かれる「EV利益率」の混沌

現在のところ、EV利益率は自動車メーカーの規模、生産スケール、バッテリー戦略、そして会計基準によって「健全な黒字」から「深刻な赤字」まで完全に二極化していて、すでにプロジェクトが成熟しているメーカーであれば、製造原価に対する「売上総利益(グロスマージン)」をプラスにすることが現実的に可能です。

しかし工場への投資、研究開発費、ソフトウェア開発費、販売インセンティブ(値引き原資)などをすべて加味した「本当の利益」となると、本来あるべき水準には程遠いのもまた事実だとされ、ここで主要メーカーの最新の財務データからその実態を比較してみましょう。

| 自動車メーカー | EV部門の利益状況(2025〜2026年実績) | 特徴・主な要因 |

| テスラ (Tesla) | 自動車部門グロスマージン:17.8% | 量産効果で高い利益率を維持するも、価格競争や補助金の変動で前年比減少傾向。 |

| ゼネラルモーターズ (GM) | 2024年Q4に「可変利益」が黒字化 | 販売価格と直接的な恩恵が製造にかかる直接変動費を上回り始めた段階。 |

| フォード (Ford) | 「Model e(EV部門)」の通期損失:約48億ドル(赤字) | 2026年も数十億ドル規模の赤字が続く見通し。低価格EVへのシフトとコスト削減を模索中。 |

| フォルクスワーゲン (VW) | 次世代EVでガソリン車の70〜80%程度の利益率を目指す | 現行のMEBプラットフォームでは十分なマージンを確保できず、米国生産を終了。 |

これを見るに、テスラのように圧倒的なスケールメリットを享受している先駆者でさえ、規制クレジットの収入やインセンティブの増減によってマージンが削られるプレッシャーと戦っているというのが実情で、一方ではフォードのように毎期数千億円規模の赤字を垂れ流しながらも次世代の低価格EVへ望みを繋いでいる古参メーカーも少なくありません。

-

-

フォードが決算を発表しEV部門で82億ドルの赤字を計上、しかし撤退ではなく「さらにこの道を突き進む」。これでこそフォード

Image:Ford | いかにEVで損失を出そうとも、生き残りを賭けるのであればこの道は避けて通れない | アメリカの象徴、フォードが揺れに揺れています。 EV(電気自動車)事業での巨額損失が報じら ...

続きを見る

また、VWのアントリッツCFOは、将来的に構造を改良したプラットフォームや、安価なLFP(リン酸鉄リチウム)バッテリー、セル・トゥ・パック(モジュールを介さずセルを直接パックする技術)の採用によってマージンの希薄化を抑えられると期待を示しているものの、次世代の低コストEV(ID. Crossなど)が実現したとしても、ガソリン車と同等のマージンには届かない(約70〜80%程度)と試算され、つまりガソリン車並みの収益性を確保するハードルがいかに高いかが分かります。

さらに、米国政府の政策変更によって7,500ドルの連邦税額控除(補助金)が対象外となった途端、ID.4の販売が急落した事例が示すように、現在のEVマージンは多分に「政府の支援金」という不安定な要素に依存していて、これはアメリカ市場のみではなく、欧州市場でも同様の例が報告されていますね。

バッテリーコストは下がっても、重くのしかかる「巨額の固定費」

EVの利益率が上がらない最大の理由は「バッテリーが高すぎるからだ」と広く言われていて、確かにそれは正論の一部です。

EVはガソリン車のエンジン、トランスミッション、燃料システム、排気システムを排除できるため、その分のコストを削減でき、しかし、代わりにエレクトリックモーター、パワーエレクトロニクス、車載充電デバイス、バッテリー管理ソフトウェア(BMS)、そして巨大なバッテリーパックという、別の高コストかつ複雑なコンポーネントが詰め込まれているという側面も(そしてこれらは既存ガソリン車にはなかったもので、新規に開発せねばならない)。

参考までに、バッテリー価格自体は大幅に下落しているといい、調査機関のデータによると、2025年時点のEV用バッテリーパックの1kWhあたりの平均価格は以下の通りとなっていて・・・。

- 全セグメント平均: 99ドル / kWh

- LFP(リン酸鉄リチウム)パック平均: 81ドル / kWh

- NMC(ニッケル・マンガン・コバルト)パック平均: 128ドル / kWh

ここで重要なのは「地域格差」で、中国におけるバッテリーパックの平均価格は84ドル/kWhであるのに対し、北米はそれより44%高く、欧州にいたっては56%も割高だとも算出されており、つまり欧米でEVを生産するメーカーは、中国のような圧倒的なバッテリーの経済性を享受できず、普及価格帯のEVでは「車両価格に占めるバッテリーコストが約60%」といわれるため、その60%の部分が「中国のライバルに対して56%も高くなってしまい」、そもそも中国製EVに太刀打ちできないという現状があるわけですね。※ある意味では、もし中国製EVが出てこなければ、日米欧各自動車メーカーは価格競争に巻き込まれず、EVでもそれなりの利益を確保できていたのかもしれない

さらには「生産スケール(規模)」の問題がこの弱みを増幅させていて、一般に日米欧の自動車メーカーは、楽観的な(販売するクルマの多くがEVに切り替わるであろうという)販売予測に基づいてEV専用プラットフォームの開発や工場のリトール(設備刷新)に巨額の投資を行ってきたという事実があり、しかし市場全体のEV需要が減速すると生産台数が目標に届かず、車両1台あたりにのしかかる固定費の割合が跳ね上がってしまいます。

参考までに、2026年第1四半期の米国市場におけるEV新車販売シェアは5.8%に留まっていて、これは2025年第3四半期のピーク(10.6%)からほぼ半減しているという厳しい数字。

そしてこの現実が各自動車メーカーの判断をさらに難しくしていて、これに加えて市場に投入されるEV、投入済みEVの「車種」がどんどん増加しており、これは1車種あたりの販売が減るということを意味しているため、よりEVビジネスにて収益を上げることが難しい環境へとシフトしていることもわかります。

利益率の議論をさらに複雑にする「ハイブリッド車(HEV)」の台頭

EVの収益性に頭を悩ませるメーカーを横目に、市場で驚異的な強さを見せつけているのが「ハイブリッド車(HEV)」。

ハイブリッド車は、フルEVのような巨大なバッテリー容量を必要とせず、既存のガソリン車の生産ラインやコンポーネントを流用しやすいという大きなメリットがあり、ユーザーにとっても充電インフラを気にすることなく、これまでの使い方のままで優れた燃費の恩恵を受けられるため、極めて現実的な選択肢となっています。

そしてここで注目すべきは「EVという、構造的には簡単なクルマよりも、ガソリンエンジンとエレクトリックパワートレイン両方を詰め込んだハイブリッドのほうが安く販売でき、しかも儲かる」ということで、これはいかに「EVのコスト(主にバッテリー)が高額であるか」を示唆する証左にほかなりません。

-

-

世の中何が起きるかわからない。EVに関して「カメ」とされたトヨタ。一方「ウサギ」であったホンダ・VWが苦境に立たされトヨタが逆転勝利するという現実

| あの頃、(ボクを含めて)誰もが「トヨタは出遅れた」と考えたものであったが | 現時点、「最後に笑っている」のはトヨタであった 自動車業界がいま激震に見舞われており、「EV化の波に乗り遅れている」と ...

続きを見る

そしてこの「ハイブリッドの強さ」がEVのマージン論争をさらに複雑にしていて、東洋の巨人であるトヨタ自動車(レクサス含む)の2026年3月期(FY2026)の実績を見ると、EVの販売数が24万3,000台だったのに対しハイブリッド車は462万台と圧倒的なシェアを占めていて、このハイブリッド主導のミックス戦略により、トヨタは7.4%という健全な営業利益率を叩き出しています。

なお、ホンダも直近では(EV中心から)ハイブリッド重視の姿勢を強めていて、2030年までにグローバルで15の次世代ハイブリッドモデルを投入する計画を示しており、さらに、次世代ハイブリッドシステムのコストを2023年時点のアプローチから30%以上削減することを目指しています。

-

-

ホンダが上場以来初の赤字からの逆襲へ、突如として新型ハイブリッドセダン&SUVプロトタイプを世界初公開

Image:Honda | 「2.5兆円の授業料」を支払った後の「新展開」に期待 | 新しい事業計画ではEVシフトからハイブリッドへ ホンダが2026年5月14日、今後の事業の方向性を示す「2026 ...

続きを見る

ハイブリッド車がEVよりも常に優れたビジネスであるとは一概に言えませんが、インフラの刷新を必要としないユーザー層に対して「利益を出しながら売る」という点において、現時点では(ハイブリッドモデルの展開が)極めて強力なビジネスケースを確立しているのは間違いなく、そしてEV推進のための”巨額の資本投資”を正当化するためにはこのハイブリッドという強力なライバル以上の価値と収益性を証明しなければならず、そして現状では「それを証明することが非常に難しい」というのが現状でもあるわけですね。

そして事態をさらにややこしくしているのが「中国勢」の台頭で、日米欧の自動車メーカーが「EV戦略」を採用し始めた頃、中国の自動車メーカーはまったくの戦力外であり、彼らにとっては「歯牙にもかける価値がない」存在でもあったのですが、しかしそこからわずか数年で中国の新興EVメーカーが「EV市場における主要プレーヤー」となってしまい、これによって日米欧の自動車メーカーは完全に「予定が狂って」しまったというのが直近の状況です(テスラCEO、イーロン・マスク氏ですらこの状況を予想できなかった)。

-

-

テスラは12年前、BYDがライバルになるかと聞かれ、その場で「笑い飛ばしていた」。そして今、BYDがテスラを抜くという歴史的瞬間が記録される可能性も

| 12年前だとテスラもGMやフォルクスワーゲン、フォードとは比較にならない「笑い飛ばされる」存在ではあったが | そしてこの1−2年であっても「誰も」BYDの成長を予想し得なかった さて、2023 ...

続きを見る

結論:次なるブレイクスルーは「工場の生産ライン」から生まれる

これまで自動車メーカーは、EVの「航続距離」や「充電速度」、「高度なソフトウェア」といった商品性の向上に莫大な投資を続けており、しかし、持続可能なビジネスとして電動化を成立させるためには、これからは「生産プラットフォームの大胆な刷新によるマージンの確保」に全力を注ぐ必要があります。

これには、より安価でエネルギー密度の高いバッテリー化学の採用、工場の稼働率向上、サプライヤーへの交渉力、そして徹底した開発規律などが含まれますが、上述の通り、この市場での競争相手は既存の日米欧大手自動車メーカーではなく、とんでもなく安価なコストでEVを生産できる中国の新興自動車メーカーで、そのため「以前想定していた」車両価格よりもはるかに安い値段で販売し、しかし儲かるEVを作らねばならないという難題に直面しているというのが現在地。

フォルクスワーゲンは(開発が2028年まで遅れている)次世代プラットフォーム「SSP(スケーラブル・システムズ・プラットフォーム)」にその命運を託しているとされ、それはこの新アーキテクチャこそが、EVのマージンをガソリン車と同等レベルに引き上げ、コストを削減するための生命線になると見込んでいるからです。

米国市場で一度幕を閉じた「ID.4」の後継モデルの計画は、この新プラットフォームの最初のテストベッド(実験場)となり、VWがEVビジネスにおいて「再現性のある利益規律」を証明するための重要な試金石となるものと思われ、しかし今後さらなる「計算違い」が生じないよう、そして再度の「仕切り直し」が必要とならないよう、今回ばかりはしっかりと現実的なプランを建てねばならないのかもしれません。

電動化という壮大な理想をいかにして「儲かるビジネス」へと着地させるか。

第一世代のEVたちは電気で走るファミリーカーが実用的であることを証明し、しかし次なるフェーズの主戦場は、エレクトリック化への野望と、ガソリン車時代に築き上げた収益性との間にある「深い溝」を埋めるための”泥臭いものづくりの現場(ファクトリーライン)”になるものと思われ、そして中国市場で戦うならば、これまでの自動車とは全く異なる考え方を持つ、「運転する楽しみは捨て去った、走るスマホ」としてのEVが求められます。

つまるところ、既存自動車メーカーに要求されるのは「今までのクルマの存在を根本から否定したEVを考えること」「そのEVを安価に製造するための厳しいコスト管理」という二面において進める必要があり、これは容易ではなないとは考えられるものの、「これをやらねば」生き残ることはまず不可能なのかもしれませんね。

合わせて読みたい、関連投稿

-

-

でしょうね。VWグループが「禁じ手」解禁、中国専用EVを欧州へと逆輸入する衝撃の生存戦略を採用と報じられる。もはやこれが最後の一手か

Image:Volkswagen | 「販売を有利に進め、利益を確保する」にはもうこの方向性しか残っていない | 「プレミアムブランドではない」フォルクスワーゲンにとってはイメージ的な問題もさほど大き ...

続きを見る

-

-

中国市場で25年間王座に君臨したVW。今や地元メーカーに抜かれてシェア3位、しかも若者の間でのイメージは「親父のクルマ」。どうしてこんなことになったのか

| フォルクスワーゲンの25年にわたる長期政権がBYDと吉利(Geely)に打ち砕かれた理由とは | ドイツブランドの「威光」が通用しない。激変する中国市場の現実 四半世紀にわたり、中国で最も売れる自 ...

続きを見る

-

-

【EV一辺倒の誤算】トヨタとBMWが自動車業界全体を“出し抜いた”理由:マルチパス戦略が示した現実的な未来

| EVシフトに警鐘を鳴らした2社:トヨタとBMW | 将来に対する「柔軟性」が明暗を開ける 2020年代初頭、自動車業界はこぞって“電動化の大号令”を掲げることとなり、内燃機関の終焉を宣言するととも ...

続きを見る

{kind=link}