Image:Poreche

| 電動化の遅れ、中国需要の落ち込み、米国関税が経営に重くのしかかる |

ポルシェは「柔軟な製品戦略」と「収益性の再強化」で次のステージへ

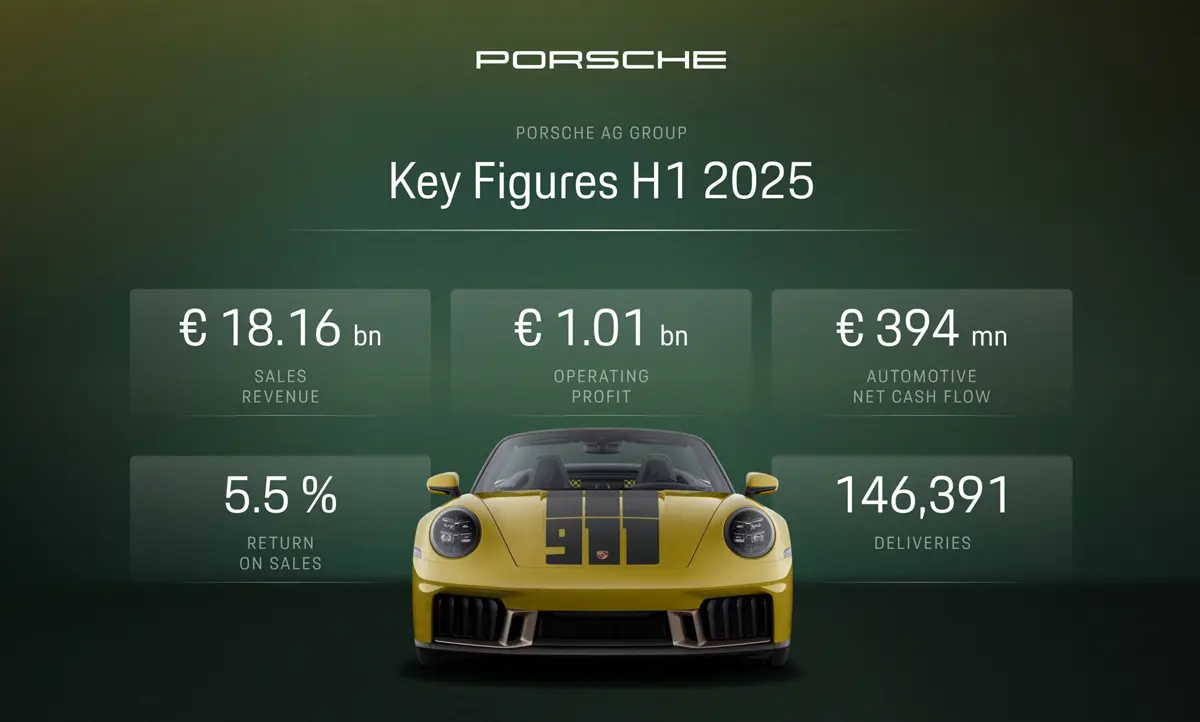

ポルシェが2025年上半期(1月〜6月)の業績を発表し、売上高は181億6000万ユーロ(前年同期比6.7%減)、営業利益は10億1000万ユーロ(同67%減)と大幅な減益決算となったことが明らかに。

さらに営業利益率は前年の15.7%から5.5%へと低下していますが、こうした業績悪化の主因には、電動化への移行の遅れ、中国市場における需要の減速、米国での関税引き上げ、さらには為替の影響などが挙げられています。

営業利益は3分の1に減少、だが「想定内」。ポルシェは次の成長ステージへ備える

ポルシェのCEO、オリバー・ブルーメ氏は次のようにコメントし、これからの「反転攻勢」を力強く主張することに。

「今、世界は劇的に、そして数年前の予測とはまったく異なる方向に変化しています。中国ではプレミアム/ラグジュアリー市場の需要が急減し、米国では関税が収益を圧迫。加えて電動化も予想以上に緩慢に進行しています。こうした背景を受け、我々はポルシェの構造を抜本的に見直していきます。」

CEOオリバー・ブルーメ氏「これは一時的な嵐ではない。ポルシェを根本から再定義する」

そして今回、ポルシェの戦略的再編に伴う特別損失は11億ユーロ超だとされ、主な内訳は以下の通り。

- 戦略的再編に伴う支出:約2億ユーロ

- バッテリー事業関連投資:約5億ユーロ

- 米国関税による価格保証コスト:約4億ユーロ

これらにより合計約11億ユーロの特別損失が2025年上半期に計上されています。

欧州では電動車比率が57%に到達。IPO時の目標を超えるも、グローバルでは慎重な動き

2025年上半期におけるポルシェの世界販売台数は14万6,391台 / 前年同期比6.1%減だと報告され、このうち電動化モデルの比率は以下のとおりにまで上昇し、特に欧州市場では57%を超え、IPO時に掲げた目標を上回る成果を出しています。

- BEV(バッテリーEV):23.5%

- PHEV(プラグイン・ハイブリッド):12.6%

- 合計電動化率:36.1%

また、販売地域別では北米および新興国市場で過去最高の販売台数を記録した一方、中国市場の失速が全体の販売に影響を与えたことについても改めて説明がなされることに。

-

-

ポルシェが進めてきたEV戦略の落とし穴:中国の競争と柔軟性の欠如が生む危機。ポルシェは「EV化へのギャンブル」に負けたのか?

| ポルシェのEVへの賭けは“早すぎた”のか? | 「柔軟に未来に対応したはず」の柔軟な戦略そのものに柔軟性が足りなかったという「皮肉」 ポルシェはテスラに続き、プレミアムブランドとして最も早くEV化 ...

続きを見る

主力モデルはマカン、新型EV比率も高水準に

ポルシェの主力SUV「マカン」は世界で4万5,137台を販売。

新型電動マカンも好調で、販売台数の約6割が完全電動モデルだとされ、ポルシェは「バリュー・オーバー・ボリューム(価値を量より重視)」の原則に基づき、地域別販売戦略を最適化しつつ、オプションによる利益拡大も図っていると述べているものの、タイカンも「初速は順調、しかしそこから大きく販売を落としたため」マカン エレクトリックについても楽観視はできないのかもしれません。

このほかポルシェは「明るい材料」として、バイエルン州ノードリンゲンのV4Smart GmbH(ポルシェ傘下)による第2生産ラインが稼働を開始したことに触れ、これにより、欧州で数少ない高性能リチウムイオン・ラウンドセルの製造拠点を確保したこととなります(ポルシェはバッテリーの生産拠点に課題を抱えていた)。

-

-

ポルシェと関係の深いスウェーデンのバッテリーメーカー「ノースボルト」が破産申請。同国では「史上最大」の倒産となりポルシェへの影響必至

| おそらくはポルシェだけではなく、欧州の自動車メーカー全般に影響が拡大するものと思われる | これにより欧州の自動車メーカーによる計画は一部「振り出し」に さて、先般より業績不振が囁かれていたスウェ ...

続きを見る

さらにポジティブな面として、米国J.D. Powerの「APEAL調査」において全メーカー中1位にランクインしたこと、モータースポーツでは以下の成果を収めたことも特筆すべき点として強調されています。

- フォーミュラE:チーム&マニュファクチャラー両部門で世界王者

- ル・マン:GT3クラスで2年連続優勝、総合2位も獲得

今後の見通し:2025年下期は厳しさ続くが、2026年に反転攻勢

EUと米国間の関税協議に基づき、ポルシェは2025年8月以降、15%の関税負担を想定。それに伴い価格調整などを実施予定だとされ、2025年通年の見通しは以下のとおり。

- 売上高:370億〜380億ユーロ

- 営業利益率:5〜7%

- 自動車部門キャッシュフローマージン:3〜5%

- 特別損失見込み:約13億ユーロ

2026年以降は、再編効果が収益・キャッシュフロー改善につながると見込まれています。

合わせて読みたい、ポルシェ関連投稿

-

-

【ポルシェに経営危機が訪れる】販売不振で1,900人削減、EV計画も後退へ。CEOが「これまでのビジネスモデルはもう成り立たない」と悲観的な将来を従業員に語る

| これまでは破竹の成長を遂げ、高い利益率を誇るポルシェであったが | もはやポルシェまでもが「サバイバルモード」に突入 高級スポーツカーの代名詞でもあるポルシェが”かつてない危機”に直面しているとの ...

続きを見る

-

-

【ポルシェ苦境】CEOが「中国市場からEV事業の撤退を考えている」と衝撃発言。電気自動車が売れない理由と今後の動向とは?

| 高級車ブランドの楽園だった中国市場に異変 | ポルシェは今後、中国市場に「どう対処するか」で未来が決まる ここ数十年、欧米の高級車ブランドにとって中国は最重要市場であったものの、その“黄金期”にも ...

続きを見る

-

-

ポルシェは中国においてBMWやメルセデス・ベンツよりも大きな販売減少を記録。現地では「ポルシェは他のブランドに置き換え可能」なブランドにすぎない?

| ボクらにとってポルシェは「唯一無二、孤高の」スポーツカーブランドであるが、中国市場では「そうではない」 | 中国市場にポルシェが正式に参入したのは「カイエンの発売」とほぼ同時である さて、中国が「 ...

続きを見る

参照:Porsche

{kind=link}