| 基本的にポルシェは維持費が比較的安価なクルマである |

そしてもともと、ポルシェはオーナーに負担をかけない」ことを信条としている

さて、ぼく自身がこれまでに5台のポルシェを所有してきた経験から、「ポルシェの任意保険に加入するにはどれくらいの金額が必要なのか」ということについて触れてみたいと思います。

ただ、自動車の任意保険については2013年に「事故有係数適用期間」なる制度が導入されたり、2020年には料率(後述)が9ランクから17ランクへと細分化されるなどの変更があるため、その金額については「あくまでも目安」といったところには要注意(これに加え、単にインフレなど諸事情を反映した値上げも行われている)。

-

-

ポルシェの維持費はどれくらいかかるのか?この20年で「ボクスター」「ケイマン」「911カレラ」「マカン」5台を所有し日常の足としてきたボクがその金額を語る

| 結論からいえば「BMWやメルセデス・ベンツよりは安上がりに維持できる」 | そのパフォーマンス、世間のイメージに比較すると安価に乗れるクルマだと考えていい さて、今回は「ポルシェの維持費について」 ...

続きを見る

ポルシェの「任意保険」はこんな感じ

そこでざっと(記録が残っている限り)これまでに支払った保険料について記載してみたいと思いますが、条件としてはおおよそ以下の通りに設定しています。

- 等級は基本MAX(20等級)

- 可能な限り本人限定

- 35際以上保証

- 対人賠償:無制限

- 人身傷害:5000万円~1億円

- 車両保険:一般

- 免責:最大(だいたい20万円くらい)

| モデル | 料率 | 金額 | 所有(加入)期間 |

| ボクスターS(986) | 不明 | 5万円程度 | 2002年~2004年 |

| 911カレラ(997) | 車両7対人6対物5傷害4※旧料率 | 7万円程度 | 2005年~2008年 |

| ボクスター(981) | 車両6対人6対物5傷害4※旧料率 | 2012年~2013年 | |

| ケイマン(718) | 車両:14対人:7対物:6傷害:8【参考:旧料率】車両:7対人:4対物:4傷害:4 | 12万円程度参考:旧料率適用時代は7万円程度 | 2018年~2020年 |

| マカンS(マカンII) | 車輌:15対人:8対物:7傷害:7 | 14万円程度 | 2020年~2022年 |

任意保険は値上がり著しい

こうやって見ると任意保険の金額が大きく上昇し得ていることがわかりますが、それを端的にあらわしているのが718ケイマン。

加入当初は「旧料率(9段階)」であり、その際の保険料は年間7万円くらいであったものの、2020年には料率が新しくなって17段階へと変更され、これにともなって718ケイマンが属するクラスの料率も大幅に引き上げられてしまい、その結果(補償内容はそれまでと同じなのに)7万円くらいから12万円くらいに「大幅アップ」。

-

-

【アーカイブ】スポーツカー乗りには辛いニュース。任意保険のクラスが細分化され、ポルシェ718ケイマンだと昨年比で保険料が「倍くらい」に値上げ

| この「値上げ」は完全に予想外だった | さて、7月は毎年恒例「任意保険更新」の時期。まずはポルシェ718ケイマンの更新ですが、その金額は119,330円にて保険料の案内が届いており、「なんか高いな ...

続きを見る

-

-

ポルシェ718ケイマンの任意保険続編!料率クラスは改定によって一部「倍」に。ネット上の一括見積もりにて6社の価格を比較してみた

| 一括見積りでは正確な価格を知ることが難しいようだ | さて、先日更新の案内がやってきたポルシェ718ケイマンの任意保険。保険の料金は年齢や等級によって大きく左右されますが、それらに加えて保険料を決 ...

続きを見る

ただしこういった状況も「やむをえず」、というのも近年のクルマは厳しい排ガス規制含む様々な規制への対応によって「高度に複雑化」していて、さらには電子化が進むことで車両の製造にかかわるコストが上昇しているから。

参考までに、ボクスター発売時(1996年)の車両本体価格は595万円、しかし現在では718ボクスターの価格が968万円にまで上昇していることからも「どれだけクルマそのものの価格が上昇しているか」がわかり、この状況下では任意保険のコストが上がることも仕方がないのかもしれません。

そしてもう一つ、任意保険の金額を押し上げる要因が「修理代金の高さ」。

同じような事故を起こしたとしても、1996年のボクスターといまのボクスターとでは全く修理コストが変わっていて、それはまず「使用されるパーツそのものが値上がりしている」こと、そして使用されるパーツが多様化し、その数も増えていること」、さらには「修理を行う際、色々なものを外したり再度組み付けるのに(パーツが増え構造が複雑になっているので)手間と時間がかかること」。

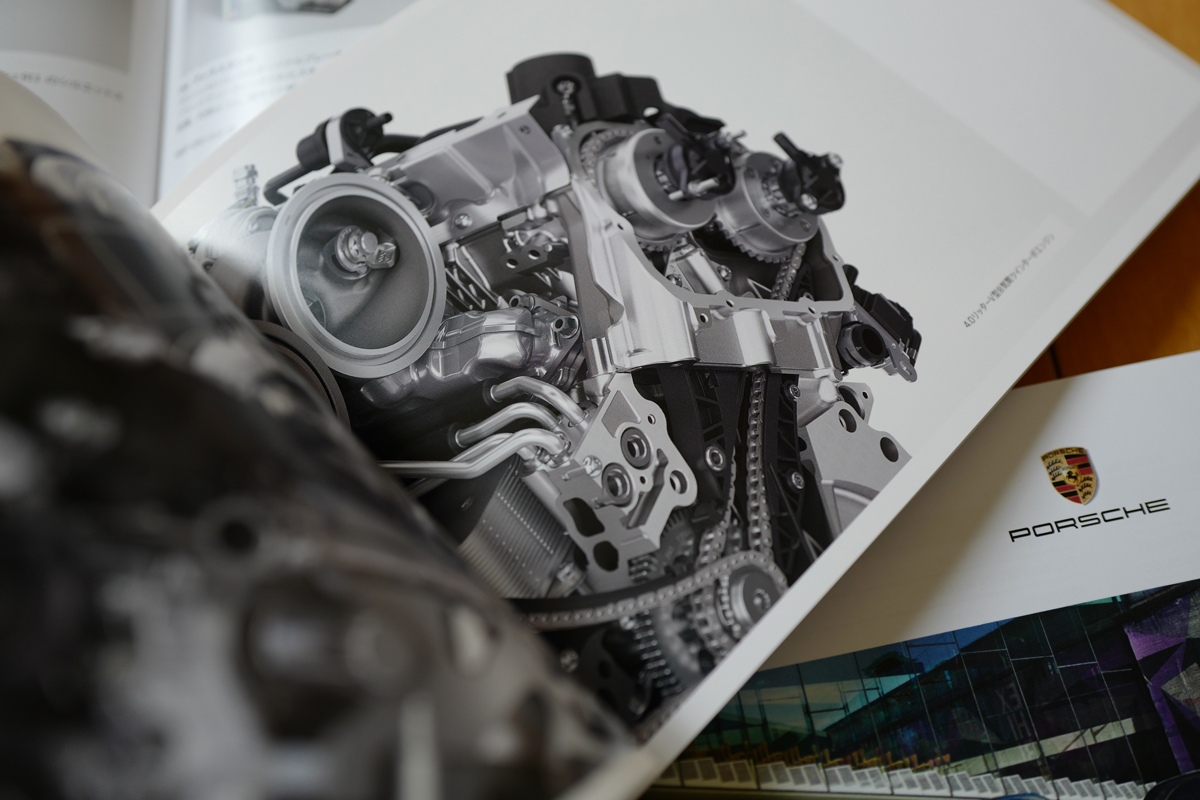

最後の要因については「(カタログに掲載されている)カットモデル」を見れば明らかで、近年のポルシェ(とくにスポーツモデル)については以前のモデルに比較して「隙間なくびっしりと」機器類が詰め込まれています(そのぶん車体も大きくなっているが、それでも車体を無限に拡大することはできず、ポルシェとしては「できる限り小さな車体に、増えてゆくコンポーネントを詰め込む」ことに)。

ポルシェの保険料は高いのか?

参考までに、「ポルシェの保険料は高いのか」と聞かれれば、ぼくは「必ずしもそうではない」と応えます。

なぜなら、ぼくはポルシェと並行してアウディTT、BMW i3、レンジローバー・イヴォークなど様々なクルマを所有していて、それらについても同条件にて任意保険へと加入しており、しかし結果として「ポルシェとほかメーカーのクルマとの任意保険の差はあまりなかった」から。※ただし、あくまでもポルシェとほぼ価格帯が同じクルマというくくりではある

むしろ「カーボンファイバーセルを採用したバッテリーEV」、BMW i3のほうがポルシェの保険料を上回ってしまうケースもあり、これは「いかにそのクルマに使用される素材、コンポーネントの価格や修理にかかる難易度が保険に影響しているか」を示唆する事実であるとも考えられます(カーボンファイバーは修理が困難で、バッテリーはその性質上、一部が破損したとしても「破損した部位だけ」を交換できずにバッテリーパック全交換となることがほとんどである)。

参考までに、ポルシェ・ボクスター(981)では料率クラス(旧)が「車両6、対人6、対物5、傷害4」、「レンジローバー・イヴォークでは「車両7、対人4、対物4、傷害4」、アウディTT(8S)では「車両8、対人4、対物4、傷害4」、BMW i3だと「車両8、対人4、対物5、傷害4」なので、ポルシェの料率クラスが「ずば抜けて高い」わけではないこともわかりますね。

もう一つ参考までに、マカンSだと「車輌15、対人8、対物7、傷害7」、クラウンスポーツでは「車輌13、対人7、対物7、傷害7」、ランクル250では「車輌8、対人8、対物8、傷害9」となっていて、やはりマカンSは「ポルシェだから料率が特別に高い」ということを意味していないことを見て取れます。※こちらは新料率クラス

-

-

ポルシェ・マカンSの保険料更新!前年比「わずかに」安い144,200円、保険料があまり安くない原因はランボルギーニ・ウラカンよりも高い料率クラスにあるようだ

| SUVだけに事故率は低く、もっと保険料が安いと踏んでいたが | ポルシェ・マカンSの任意保険の高さは予想外 さて、ポルシェ・マカンSの保険を更新。今回の保険料は前年の146,000円に比較して14 ...

続きを見る

さらに今後、任意保険の価格は上昇することに

そして「今後」のことを考えるとちょっと憂鬱になってしまい、その理由はご明察の通り「今後、クルマのコストはさらに上昇するから(そしてそれに伴って保険料も上がるから)」。

内燃機関を積んだクルマであれば触媒のコスト増加が考えられ、さらには今後ハイブリッドシステムを組み込むことでさらに車両価格=修理費用が増加してしまい、効率性を追求するために各自動車メーカーが軽量素材を使用するとこれまたコストの増加に繋がります。

-

-

ますますクルマを維持するのが困難になるな・・・。国内損害保険大手がこぞって任意保険料を3.5~5%値上げ、このトレンドが収まることはないだろう

| 自動車の修理にかかるコスト(パーツ代、パーツ数、人件費など)が今後下がるとは考えられない | 保険会社には今一度保険料を細分化し「割引率」を引き上げてほしいものである さて、損害保険各車が自動車保 ...

続きを見る

さらには全般的にADASなど運転支援(自動運転含む)関連デバイスの追加、安全装備の強化なども考えられ、クルマのコストは「上昇する一方」。

つまるところ、今後任意保険料が引き下げられる見込みはほとんどなく(運転支援による事故率の低下、重大事故の減少といった要因もあるが、これらは上述のコスト増に相殺されてしまう)、ぼくらは延々と上がり続ける任意保険料を支払うよりほかはないのだと思われます。

自動車任意保険の「保険料」はどうやって決まるのか?

そこで自動車の任意保険の保険料がどうやって決まるのかについて触れておくと、これはさまざまな要素が組み合わさって決定され、しかし主な要因は以下の通り。

1. 自動車の「型式別料率クラス」

保険料を決定する上で最も重要な要素の一つがこの「型式別料率クラス」で、これは車種や型式ごとに過去の事故や盗難の実績に基づいて設定されるリスク区分です。

この「型式別料率クラス」は、車両、対人、対物、傷害の4つの区分に分かれており、それぞれ独立してクラスが設定されますが、これは、クルマの型式ごとに過去の事故データを分析し、各補償に対するリスクを評価するために行われています。

- 車両(車両保険)

- 対象となるリスク: 事故による自身の車の損害(修理費用、買い替え費用)、盗難、災害など

- 評価基準: 主に以下の点が考慮される

- 修理費の高さ: 高級車や特殊な部品を使用しているクルマは、修理費が高くなるためクラスが高くなる傾向にある

- 盗難率: 盗難被害が多い車種は、クラスが高くなる※ただしランクル250は盗難率が高いはずであるが、この「車両」についてかなり低い

- 事故による損傷の大きさ: 事故を起こした際に、車体が大きく損傷しやすい車種はクラスが高くなる

- 対人(対人賠償保険)

- 対象となるリスク: 事故によって、他人の身体(人)に損害を与えた場合の賠償金

- 評価基準: 以下の点が考慮される

- 人身事故の発生率: その型式のクルマが、人身事故を起こす頻度や、その際の損害額の大きさ

- 車の特性: スピードが出やすいクルマや、見通しが悪いクルマなど、人身事故につながりやすい特性を持つ車種はクラスが高くなる傾向にある

- 対物(対物賠償保険)

- 対象となるリスク: 事故によって、他人のモノ(建物、電柱、他人の車など)に損害を与えた場合の賠償金

- 評価基準: 以下の点が考慮される

- 対物事故の発生率: その型式の車が、対物事故を起こす頻度や、その際の損害額の大きさ

- 車の特性: 運転席からの視界が悪い車種や、車体が大きい車種は、対物事故のリスクが高いと判断され、クラスが高くなることがある

- 4. 傷害(人身傷害保険・搭乗者傷害保険)

- 対象となるリスク: 事故によって、契約車両に乗っている人(運転者や同乗者)が死傷した場合の損害

- 評価基準: 以下の点が考慮される

- 搭乗者の死傷率: その型式の車に乗っていた人が、事故で死傷する確率

- クルマの安全性能: 衝突安全ボディやエアバッグの有無など、車の安全性能が高ければ、クラスが低くなる傾向にある

クラスの区分

- 自家用普通・小型乗用車: 1~17までの17段階で、数字が大きいほど保険料が高くなる

- 自家用軽四輪乗用車: 1~7までの7段階で、数字が大きいほど保険料が高くなる※軽自動車は、2025年1月1日以降の契約から、従来の3段階から7段階に区分が拡大され、よりリスクに応じた公平な保険料設定がされるように

型式別料率クラスは、損害保険料率算出機構が毎年見直しを行っており、その型式のクルマの事故データに基づいて変動、そのため、前年に(自分が)事故を起こしていなくても、その型式のクルマの事故が全体的に増えれば、翌年の保険料が上がることがあります。

2. 等級制度(ノンフリート等級制度)

ドライバー自身の事故歴や運転実績に応じて、保険料の割引・割増率が決まる制度です。

- 等級は1等級から20等級まであり、初めて契約する場合は通常6等級からスタート

- 保険期間中に無事故であれば、翌年度の等級が1つ上がり、割引率が大きくなって保険料が安くなる

- 逆に、事故を起こして保険を使用すると、等級が下がって保険料が割高になる

- 同じ等級でも、事故を起こした後の「事故有」と、無事故の「無事故」では、割引率が異なり、「事故有」の方が割引率が低くなる

3. 補償内容と特約

どのような補償を、どのくらいつけるかによっても保険料は大きく変わります。

- 対人賠償保険・対物賠償保険: 補償額を無制限に設定すると安心ではあるが、その分保険料は高くなる

- 人身傷害保険・搭乗者傷害保険: 自身や同乗者のケガに対する補償で、保険金額や支払方式(定額か実費か)によって保険料が変わってくる

- 車両保険: 自身のクルマの修理費用を補償するもので、最も保険料に影響が大きく、車両の時価額や、全損・半損といった補償範囲、また自己負担額(免責金額)の設定によって保険料が大きく変動する

- 各種特約: 弁護士費用特約やロードサービス特約など、様々な特約を追加することで保険料が上昇する

- 免責:万一の事故の際、「自己負担額」を決めるのがこの免責で、「0円(自己負担0円)」であれば保険料は高くなり、免責額を大きくすればするほど保険料が安くなる

4. 運転者の条件

誰が、どのような条件で車を運転するかによっても保険料は変わります。

- 運転者限定: 「本人限定」「本人・配偶者限定」「家族限定」「限定なし」など、運転者の範囲を限定することで、リスクが絞られるため保険料が割引になる

- 運転者年齢条件: 運転する可能性のある最も若い人の年齢を「21歳以上限定」「26歳以上限定」などと設定することで、若いドライバーの事故リスクを考慮して保険料が割引に。一般的に、若い人ほど事故率が高いとされているため、年齢条件を高く設定するほど保険料は安くなる

5. その他の要因

上記の他に、以下の要素も保険料に影響します。

- 走行距離: 年間走行距離が短いほど、事故のリスクが低いと見なされ、保険料が安くなるプランも

- 免許証の色: ゴールド免許は、無事故無違反の優良ドライバーとして保険料が割引に

- 保険会社の営業形態: 代理店型と通販型(ダイレクト型)では、人件費や店舗維持費の違いから、一般的に通販型の方が保険料は安い傾向に

-

-

トヨタ・クラウンスポーツの任意保険を既存の保険会社からネット保険型へ。その結果保険料は半分に、そして補償の内容は広範化している

| やはりネット型保険の威力は絶大である | ちなみにボクはいまだに保険金請求を行ったことは(自分に帰責性のない落下物接触以外では)一度もない さて、クラウンスポーツの任意保険を既存の保険会社である三 ...

続きを見る

以上がざっとした「保険料が決定される要素」ではありますが、それぞれの要素について「どうすればどれくらい安くなる」と一概に言えるものではなく、それぞれの要素が複雑に絡み合っているため、まずはダイレクトガタ自動車保険のサイトにて自身のクルマに関する情報を入力し、項目をひとつずつ変更しながら「自分の場合、どこがもっとも影響が大きいのか」を探りつつ、価格と補償とのバランスを決めてゆくと良いかと思います。

あわせて読みたい、「任意保険」関連投稿

-

-

「ポルシェは燃費が悪い」という通説は本当なのか?これまでの経験と実測値、そしてカタログ燃費を検証、さらには一般的な日本車と比較してみた

| ポルシェは燃費に「優れる」とは言えないが、「悪い」と断じるほどでもないと思う | むしろそのパフォーマンスを考慮するならば「十分に許容できる」範囲内ではないか さて、先日は「実際にポルシェを所有し ...

続きを見る

-

-

EVの火災発生率はガソリン車の2倍!かつEVは深刻かつ大規模リコールが多く、メーカーに大きなダメージを与えている模様。消費者にとっては車両コスト高、任意保険高騰など負担増か

| このまま「未体験ゾーン」へと一気に踏み込むと、自動車メーカーを苦しめ、社会的にも大きな問題を引き起こす可能性がありそうだ | やはりもうちょっとエレクトリック化はゆっくり進んだほうがいいのだと思う ...

続きを見る

-

-

ポルシェ 981 ボクスターの任意保険を更新。内容は昨年どおりで値上げ分だけ金額アップ

さて、981ボクスターの任意保険を更新。125,450円(年間)です。 内容としては前年と同じで、しかし約2万円ほどアップ。これはどうしようもないので、そのまま受け入れるしか無いところで ...

続きを見る

{kind=link}